ものづくり補助金を受取られた方へ 耳寄り情報 その2 100%償却制度申請のミソ

2015.01.10

ものづくり補助金を受取られた方、あるいは採択されたものの手続きが面倒で辞退された方、そんな積極的に設備投資をされる企業様にとって、今注目の100%償却制度のご紹介です。

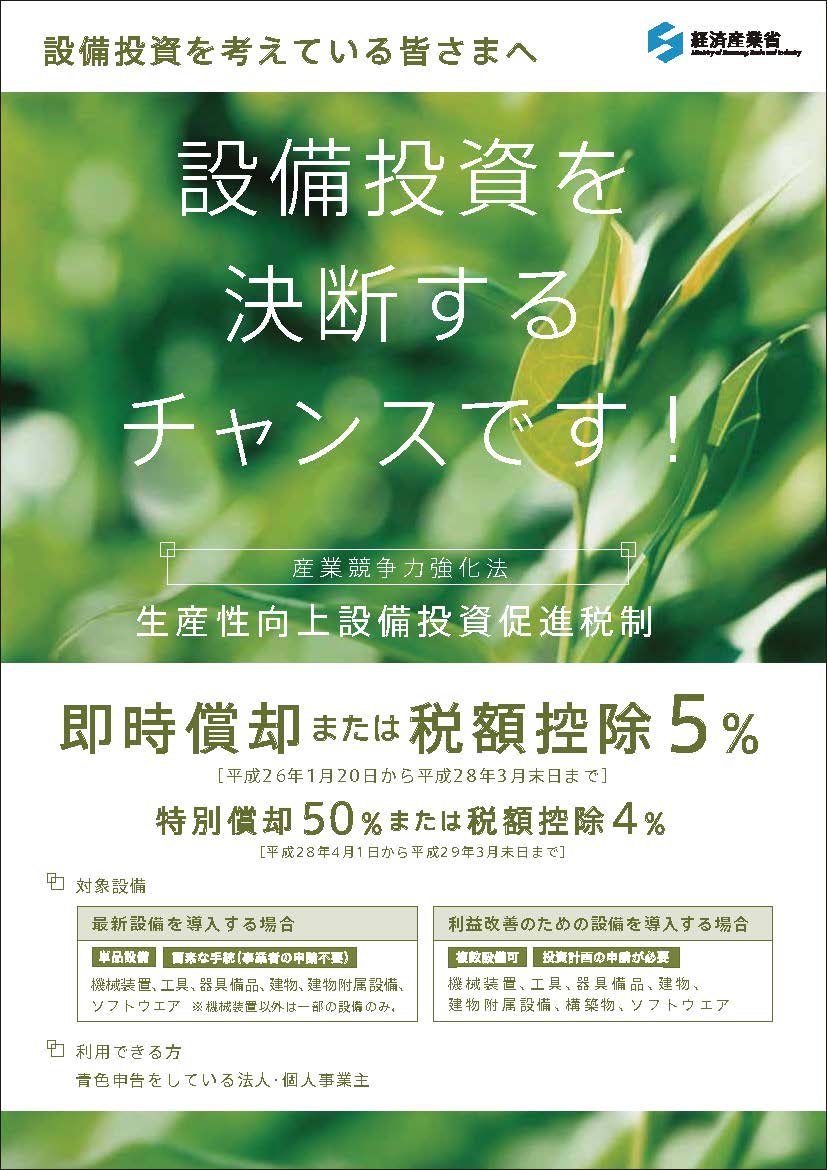

質の高い設備投資の促進により、国の経済発展を図るという目的で、平成26年度税制改正で新設された税制です。制度の概要は以下の通りです。

制度が始まってまだ1年足らずですが、先日関係筋から入手した情報(正式な情報ではありませんが)によりますと、節税インパクトが強烈すぎてこの制度を利用しての申告書が1年分出揃う5月あたりで制度の検証がなされ、認可審査が厳しくなるという可能性もあるようです。投資計画がある企業様は早く申請しておくのがよさそうです。

詳しいご相談はすでに何社様分も申請手続きをさせていただいています弊社まで。お待ちしております!!

<申請のミソ>

現状の審査のポイントは、要するに、

・投資計画が社内であがり

・それを社内で検討した結果

・設備投資を決断した

という経緯がわかる社内の稟議書や議事録、その決定に必要な各種金額の根拠資料の妥当性が確認されます。もちろん生産性の向上をもとめるものなので、もともとある機械の入替えなどは対象になりません。

<5%の計算>

新設設備で人員増が見込まれるならその人件費は経費増となります。その他その投資に伴って増える経費はすべて計算に含める必要があります。ただ、投資資産の償却費は除いたところで計算しますので、受注が見込まれる新製品のための設備投資や新店舗のための設備投資などであれば、5%の利益率は容易にクリアできるようです。

詳しいご相談はすでに何社様分も申請手続きをさせていただいています弊社まで。お待ちしております!!

<制度の概要>

平成28年3月31日までに一定額以上の対象資産を取得等して、事業供用すれば、特別償却又は税額控除を選択適用できます。これまでも、中小企業投資促進税制という税額控除や、特別償却を受けられる制度がありましたが、今回の税制の要件を満たす場合、最大100%即時償却又は10%税額控除を受けられます。

対象資産の生産性向上設備等とは、

A『先端設備』

B『生産ラインやオペレーションの改善に資する設備』

の2種類があります。

A『先端設備』

とは、一定期間内に販売が開始された最新モデルかつ、旧モデル比で生産性が年平均比率1%以上向上を満たす設備等で一定額以上のもの。用途・細目は限定されます。

※メーカーの申請に基づき、工業会等の確認・証明が必要です。

B『生産ラインやオペレーションの改善に資する設備』

とは、生産性向上について経済産業局の確認を受けた投資計画(中小企業者等は、投資利益率が5%以上である計画)に記載された設備等で一定額以上のもの。用途・細目は限定されません。

※設備の取得等の前に、経済産業局に事前の確認書発行申請が必要です。

経済産業省のホームページにパンフレット等があり、詳細等確認頂けます。

http://www.meti.go.jp/policy/jigyou_saisei/kyousouryoku_kyouka/seisanseikojo.html