「反則金と放置違反金」

◆ 「反則金と放置違反金」の税務上の取り扱い ◆

今年6月1日に改正道路交通法が施行されました。

駐車違反車両の運転者のほか使用者への責任追及の強化や民間の駐車監視員の導入、

また、違反金滞納に対して車検を拒否するなどの施策が行われます。

これらの施策の中でも新たに導入された「放置違反金制度」に起因する

「反則金や放置違反金についての課税関係」は気になるところです。

今回はこのテーマを取り上げてみました。

今回の改正では、駐車違反をした運転者が「反則金」を納付しない場合は、

放置車両の使用者(車両購入者等で、車検証に記載された使用者)に対し、

「放置違反金」を課すことになりました。

よって新制度下では、使用者が会社の場合は、

仮に運転者である従業員が「反則金」を納付しなけば、

納付義務は会社に移り、会社が「放置違反金」を納付しなければなりません。

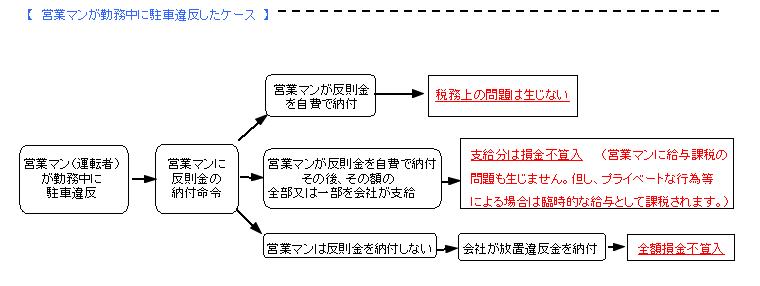

では、この場合は税務上はどんな取り扱いとなるのでしょうか?

下記、具体例を基にまとめてみました。