弥生:インターネットから銀行明細を取り込めます!

弥生08シリーズが19年12月に発売されました。

弥生会計08から新たなサービスとして、「MoneyLookR for 弥生」ができました。

このサービスは、インターネット経由で金融機関口座の明細履歴を取得し、

その取り込んだ銀行明細に自動的に勘定科目情報を付与するものです。

弥生会計の仕訳データとして簡単に取り込むことができ、煩雑な入力作業の手間を省けます。

インターネットバンキングをお使いの方は、ご検討ください。

平成20年度 税制改正大綱が公表されました!

12月13日に、自民党税制調査会より、『平成20年度 税制改正大綱』

が公表されました。今回は、その一部を紹介します。

詳細は追ってお知らせいたします。

1.電子納税の新たな納付手段の創設

“e-Tax”と“金融機関”のシステムを介し、指定口座から納税が完了する収納方式の創設。

⇒平成21年9月1日から、インターネットバンキングを使わずに、即時に納税が完了できるようになり、

リアルタイムでの資金決済(即日決済)を可能にする。

2.証券税制関連(上場株式譲渡、上場株式配当)

★上場株式譲渡所得への税率の変更・・・

平成21年1月1日以後→20% 【現行の10%軽減税率は、20年12月31日で廃止】

※但し、平成21年1月1日~平成22年12月31日の2年間は、譲渡益500万以下の部分は10%の軽減税率が適用される。

★上場株式の配当所得への税率変更・・・

平成21年1月1日以後→20% 【現行の10%軽減税率は、20年12月31日で廃止】

3.『土地の売買にかかる登録免許税の特例措置』の延長

土地の売買による所有権の移転登記に対する登録免許税の税率の軽減措置

(本則20/1000)

軽減税率 ① 現在 ~21年3月31日迄 10/1000

②平成21年4月1日~22年3月31日迄 13/

1000

③平成22年4月1日~23年3月31日迄 15/

1000 ←左記のように、段階的に引き上げられていきます。

内勤者の苦労も理解しましょう!

販売の前線に立ち、毎月数字を求められる営業も大変ですが、事務(内勤者)はもっと大変です、営業は外で気を抜くことができますが、 事務は常に誰かに見られているから気を抜けません。営業の仕事が遅れれば事務はもろにその影響を受けます。営業は決めたことを守らないで、 事務が遅れた時や,やりにくいことについてはどしどし言う傾向があります。営業が外出できるのも内勤者があってのことです。お互いに協力し、 業務を円滑にし、お客様サービスに徹することが大切です。 参考図書: 『仕事が出来る人の心得』 小山昇 阪急コミュニケーションズ

弥生会計:キーボード入力を活用しませんか?

入力の時にマウスを使うのって、結構手間じゃないですか?

帳簿や伝票取引の入力をする場合に、ショートカットキーを利用して

キーボード操作で簡単に処理できます。

帳簿や伝票で設定されているショートカットキーは以下の通りです。

勘定科目一覧の表示

金額欄での電卓表示など [F4]

新規行挿入 [Ctrl]+[Ins]

行削除 [Ctrl]+[Del]

検索 [F3]

伝票辞書の参照 [F8]

伝票の登録 [F12]

伝票の削除 [F9]

登録済み伝票の表示・切替 [F6]で一つ前の伝票へ戻る

[F7]で次の伝票へ進む

クリックするボタンの表示をファンクションキーの表示に変更できます。

設定方法

「環境設定」 ⇒ 「表示の設定」

ツールバーを表示する の 中の項目

「表示内容」を「ファンクションキー」に変更してください。

電子納税について

パソコンで振込み業務をしておられる会社さまも、税金の納付だけは銀行の窓口でおこなっていませんか?

法人税や消費税の決算申告や中間申告時の納付ならまだしも、毎月10日の源泉税の納付がおありの場合は、そのために、

わざわざ銀行に行くのが面倒となりますよね?一度「電子納税」についてご検討されるのはいかがでしょうか?手続きにつきましては、

国税庁ホームページ(http://www.e-tax.nta.go.jp/index.html)

をご覧ください。

なお、住民税の電子納税サービス(http://www.eltax.jp/outline/service_01.html)

は来年3月より大阪市でスタートされます。

役員給与カットでの黒字化は危険です!

~役員給与カットでの黒字化は危険です!

~

平成18年度の税制改正により、役員給与の税務上の取扱いが厳格になりました。ここでみなさんに改めてご確認お願いします。

税務上認められる役員給与として、

1)定期同額給与(一定の期間ごとに同額を支給する給与)

2)事前確定届出給与(予め確定額を支給する旨を税務署に提出して支給する給与)

3)利益連動給与(同族会社に該当しない法人が、利益に関する指標を基礎として算定され

る給与)

があります。

定期同額給与として期中増減が認められるのは、

①期首から3か月経過日までの改定

②臨時改定(役員の職制上の地位の変更などによる改定)

③業績悪化改定(経営状況の著しい悪化等による減額改定) です。

なお、

一時的な資金繰りの都合や単に業績目標値に達しなかった場合等の期中役員給与減を行う場合は③に該当しませんので、ご注意ください。つまり、

黒字決算にするための役員給与カットは税務上認められないということです!(最近の税務調査でも、

この点について厳しく追及してきます。)役員給与の改定を検討する際には、必ず徳野会計事務所にご相談下さい!

上手な銀行交渉をしましょう!

◆『金利感覚』をアピールし、銀行交渉をしましょう!

「“0.1%”

くらい金利が高くても、1,000万で1万やろ?大した金額でないからかまへんわ。」こう思われるのはもっともかもしれません。

しかし、金利の交渉は極力すべきです。ここでのシビアな対応が、

自社と銀行の関わり方に関係してくるのです。銀行に対する姿勢として、「この社長は金利感覚が鋭い・・・」と思わせることが大切なのです。銀行の“お任せ状態”

になると、銀行側は甘くみてくる可能性があります。細かい部分まで、金利交渉をしましょう!

参考図書:「はじめての経費削減100問100答」

明日香出版社

◆年末調整の資料収集はお済ですか?

年末調整の資料はお手元に届いておりますか?既に、①各種控除証明書(国民年金・生保・損保・地震保険)

は既にみなさまのお手元に届いていると思います。また、19年の中途に入社され前職がある方は、②前職の「源泉徴収票」が必要です。

該当する方で、①、②をお持ちでない方は早急に入手して下さい。※国民年金の控除証明書の発行等のお問い合わせ先

控除証明書専用ダイヤル(0570-00-9911)

大阪府:創業促進税制の改正について

前回は、中小製造業の「設備投資促進税制」についてお知らせしましたが、中小製造業においては、創業に関しても、

軽減措置が実施されています。これらは、大阪府の「ものづくり企業を税制面から支援!」の考えのもと行われている優遇措置です。

詳しくは、下記PDFをご参照下さい。

弥生:「借方摘要」と「貸方摘要」を分けて入力する方法

弥生会計では、「借方摘要」と「貸方摘要」を分けて入力することができます。この機能は、給与仕訳の時に便利です。詳しくは、 下記をご参照ください。

毎月の給与計算の時間を短縮します!

毎月決まった期日に必ずしなければならない作業として、給与計算があると思います。

給与計算自体はそれほど難しい作業ではない思いますが、残業代の計算、源泉所得税、社会保険料などの変動項目などがあり、結構、

時間のかかる作業ではないでしょうか?そこで「給与計算ソフト」を導入してみてはいかがでしょうか?上記、変動項目を自動計算し、

給与明細書の作成、年末調整も行ってくれます。また、「弥生給与」

ならタイムレコーダーと連動させ、勤怠情報の自動読込も可能です。ただし、社会保険、源泉所得税などは変更の都度、

ソフトのバージョンアップが必要ですのでご注意を!「弥生給与」に関するお問い合わせは、当事務所、または弥生HP、

http://www.yayoi-kk.co.jp/products/payroll/pro/index.htmlへお問い合わせ下さい。

第十五回 「税金」雑学王

◆税金クイズ

夫婦で共働き(妻:パート)の場合、妻のパート収入がいくらまでなら妻に所得税がかからず、

また夫の配偶者控除も受けることができるでしょうか?

① 年間83万円

② 年間103万円

③ 年間130万円

答えはこのコーナーの一番下にあります。

◆賃金支払の五原則(労働基準法 第24条)

労働基準法 第24条では「賃金支払いの5原則」という原則を定めていますが、

皆さんはご存知でしょうか?『1.通貨で支払うこと。2.直接労働者に支払うこと。3.全額を支払うこと。4.毎月1回以上支払うこと。

5.毎月一定期日に支払うこと。』これらが5原則です。最近は、口座振込みにしているため、1や2に関して、

原則違反となることはあまりないと考えられます。上記原則の中で、問題となるのが、3の「全額払いの原則」です。最近のニュースでも、

大手人材派遣会社が、日雇い派遣労働者の賃金から「データ装備費」という名目で天引きしていたことが問題となりました。

賃金から強制的に控除できるものは所得税・住民税・社会保険料(健康保険、介護保険、厚生年金)・雇用保険の本人負担分だけです。

その他の控除項目(労働組合費、財形貯蓄、社宅使用料等)はすべて、基本的には書面による労使協定が必要です。

この労使協定が無い場合でも労働者個人の同意を取付ける必要があります。この同意の取付けに関しても、

後日トラブルとならないように書面で残しておくべきでしょう。皆さんの会社は大丈夫ですか?一度ご確認下さい!!

【第十五回 税金クイズの答え】

正解 ⇒ ②の103万円です。

パート収入は給与所得ですから、65万円の給与所得控除があり、基礎控除額が38万円ですから、

その合計103万円までは所得税はかかりません。また夫の配偶者控除については、

配偶者の所得金額が38万以下の場合には配偶者控除が受けられます。よってパート収入が103万円以下の者については、

本人に所得税はかからず、夫の配偶者控除も受けられることになります。

勘定科目を見直しませんか

皆さんの会社の経費科目は多すぎませんか?

勘定科目が多いと、それだけ科目の分類に手間がかかります。その分、判断に時間がかかることになります。

そのためにも、勘定科目はできるだけ少なくしておき、必要以上に追加しないようにしておきましょう。

そこで、

①期中に新しい科目は作らない!(期首に科目の見直しをしましょう)

②科目を統合して減らす!(取引金額が小さい経費科目については、他の科目と統合するか、雑費に含めてしまいましょう。)

といったルールを決めてみてはいかがでしょうか。 (参考:『ココまでできる経理の合理

製造業の設備投資の促進を図る税制について

平成19年4月1日から平成22年3月31日までの間に要件を満たす設備投資を行った

中小製造業法人について、次のとおり法人府民税法人税割の軽減があります。

■ 対象となる法人・・・大阪府内に本店を置く資本金3千万円以下の製造業法人

■ 対象となる設備投資

・1台あたり160万円(リースは210万円)以上の製造業用の機械・装置

・府内の事業所に設置するものであること

・新品であること

■ 軽減の内容・・・現行税率の9/10を軽減

■ 適用手続・・・知事による事前の確認が必要

■ 軽減税率が適用されない場合

府内で風俗営業又は性風俗関連特殊営業を営んだ事業年度については適用されません。

申告期限前3年の間に府民税の決定処分、法人税の重加算税の決定等一定の事実がある場合には、その申告期限に係る

事業年度については適用されません。

創業促進税制(改正前の「創業促進税制」又は新税制の「製造業の創業促進税制」)の適用を受けた事業年度については、

重複適用されません。

★上記のほかにも要件があります。お問い合わせは⇒大阪府商工振興室ものづくり支援課(06-6944-4780)まで

参照:大阪府HP(http://www.pref.osaka.jp/zei/topics/monozukuri/index.html)

第十四回 「税金」雑学王

◆税金クイズ

先日、サッカーに続き、野球の日本の代表も、

北京オリンピックの出場権を獲得しました。ということで、少し気が早いですが、オリンピックに関連するクイズです。

日本人選手がオリンピックでメダルをとった場合には、

日本オリンピック委員会(JOC)から報奨金(オリンピック特別賞)が支給されますが、これには税金がかかるのでしょうか?

①所得税がかかる

②20歳未満は所得税がかからない

③所得税はかからない

※答えはこのコーナーの一番下にあります。

◆電話加入権の評価額

電話加入権の評価額については、取引相場があれば課税時期の通常の取引価額で、

それ以外は電話取扱局ごとに国税局長の定める評価基準で評価することとされています。国税局ごとに作成される平成19年分の

「財産評価基準書」をみると、各都市の評価額は以下のようになります。

※電話加入権は、NTTの「施設設置負担金」の引き下げの影響を受けた売買実例価額の下落で評価額も下がりました。

| 管轄国税局 | 標準価額/ 1回線 |

| 東京・大阪・名古屋 | 4,000円 |

| 沖縄 | 2,000円 |

| その他 | 3,000円 |

◆ファイルのネーミングは何にする?

ファイルのインデックスに書き込むファイル名は原則として 「最初に思いついた名前」をつけることがベストです。

いろいろ考えて苦労してつけた名前はなかなか思い出せません。ファイル名は、後日、必要なファイル名を検索するときに、

「確実に記憶がよみがえる名前」でなければなりません。最初に思いついた名前は後日思い出そうとするときに、

かならず最初に思い出すでしょう。

共有ファイルについては、共有者全員がわかるある程度一般的な名前が必要ですが、

個人のファイルのネーミングのポイントは最初に思いついた名前がベストの名前をつけることです。

(

『魔法のように片付く!見つかる!超ファイルの技術』 刑部恒男 出版社:すばる舎)

【第十四回税金雑学クイズの答え】

A.③

スポーツ振興政策上、

日本オリンピック委員会(JOC)から交付される金品で、大蔵大臣が指定するものには、所得税が課税されません。

すぐに役立つ! 『社長の経理ナビ』

去る10月3日(水)、徳野会計事務所にて、「すぐに役立つ社長の経理ナビ デモ説明会」が開かれました。

この「すぐに役立つ社長の経理ナビ」とは、ビズソフト株式会社様が開発したソフトで、

毎月の入金と出金データを入力していくとかんたんに資金繰りが把握できるというものです。

(また、この入力データを弥生会計ソフト等に取り込むことができます。)

より詳細なことについては、ビズソフト株式会社様のホームページ

(http://www.bizsoft.co.jp/products/navi/index.html)

にも

記載されていますので、ぜひご覧ください。

ご興味がある方はぜひ徳野会計事務所までお問い合わせください!

売掛金・買掛金の管理機能について

弥生会計ソフトの便利な機能をお知らせします。

①売掛金・買掛金の管理機能

取引先ごとに補助科目を設定しておけば、取引先ごとの売掛金・買掛金の残高が一目瞭然です!

②手形の管理機能

手形の取引情報を登録すれば、履歴管理(割引、裏書、未決済等)を簡単に把握することができます!

また、手形の決済仕訳を自動的に計上することができます。

平成19年分 路線価について

国税庁より、平成19年分の「路線価」が公表されました。標準宅地の標準基準額平均(

1m2 当たり)をみると、全国ベースでは8.6%

上昇しています。昨年が0.9%の上昇であったことと比較すると、今回はバブル経済の崩壊以後初めて大幅に上昇したものといえます。また、

全国ベースの平均額は、昨年よりも1万円増加した12.6万円となっています。商業地・宅地ともに地価が上昇したことは、土地の評価だけではなく、

純資産価額方式による非上場株式の評価などにも大きな影響を与えるため、

相続税及び贈与税の税額計算の際にはこの路線価がいくらであるか留意する必要があります。

都道府県庁所在都市(全47都市)の最高路線価をみると、大阪、横浜、名古屋、東京、仙台、福岡、京都、札幌、

神戸の 9都市では、20%を超えて上昇しており、

なかでも大阪は40.3%と大幅に上昇しています。この上昇の背景としては、

景気回復・都心回帰の動きに加え、マンション需要の増大、不動産証券化市場の規模拡大などがあるようです。

※ちなみに、最高路線価が最も高かった場所は、東京都中央区銀座5丁目銀座中央通り(鳩居堂前)で、2,496万円です。この場所は、

22年連続で最高となっています。

※路線価は、毎年1月1日を評価時点として、おおむね地価公示価格の80%を目処に評価されています。

大阪国税局管轄 各府県の最高路線価.pdf - 46.5 KB

(国税庁 19年8月1日発表より)

第十三回 「税金」雑学王

◆税金クイズ

世界で初めて「所得税」の制度ができたのは、

どこの国でしょうか?

① フランス ② イタリア ③ イギリス ④ 日本

答えはこのコーナーの一番下にあります。

◆平成18年度の査察事績

東京、大阪、名古屋の各国税局は、6月、平成18年の査察事績を

公表しました。以下、公表されたものです。

| 地域 | 着手 件数 | 処理 件数 | 告発数 | 脱税額 | |||||

| 東京 | 77件 | 74件 | 52件 | 100億 | |||||

| 大阪 | 46件 | 47件 | 34件 | 85億 | |||||

| 名古屋 | 28件 | 27件 | 21件 | 27億 |

※この3国税局の脱税額の合計額は約212億円です。

(全国ベースの脱税額は300億円)

この3国税局で、全国ベースの脱税額の約7割近くを占めています。起業数等の割合から考えると、どの数字も大阪は多いですね。

◆「尊敬語」と「謙譲語」

日本語には、「丁寧語」、「尊敬語」、「謙譲語」というように、敬語が3種類も存在します。中でも、「尊敬語」(相手を敬った言葉)

と「謙譲語」(自らをへりくだって言う言葉)の使い分けはむずかしいですよね。そこで、私もよく間違うのですが、

誤りやすい語句を紹介してみます。

※以下

●一般形/尊敬語/謙譲語の順番に載せました。

●見る/ご覧になる/拝見する ●聞く/お聞きになる/伺う

●する/なさる/いたす ●来る/いらっしゃる/参る

●思う/思われる/存じる ●与える/くださる/あげる

日本語ってホント難しいですよね・・・。

[◆参考文献:『あたりまえだけどなかなかできない 仕事のルール』

浜口直太 明日香出版社

【第十二回税金雑学クイズの答え】

A.③イギリス

1799年、ナポレオン戦争の戦費調達のため、イギリスで導入されました。

ちなみに、日本は1887年(明治20年)

導入です。

H19年分の給与所得の源泉徴収票について

「平成19年分 給与所得の源泉徴収票」(19年5月、国税庁公表)では、所得税額から控除される「住宅借入金等の特別控除の額」とは別に、新たに適要欄において「住宅借入金等特別控除可能額」

を記載することになりました。

※下記に、見本を掲載しましたのでご覧下さい。

*メリット*

個人住民税による住宅ローン控除制度の対象者であるかどうかの判断が(計算をしなくても)

一目で判断できる。

→平成18年分以前(平成11年から平成18年まで)の住宅ローン控除適用者のうち、19年の所得税率の変更で、所得税が減額したために、

所得税で控除しきれない住宅ローン控除額が発生した場合は、個人住民税での控除が適用されます。但し、その適用のためには、自らが

「住宅借入金等特別税額控除申告書」を申請(毎年申請が必要です。

)し、はじめて適用されるため、この制度の対象者であるかのどうかの判断が必要となります。

詳しくはこちらをご参照下さい → 『 平成19年分給与所得の源泉徴収票の様式変更のご案内 』

第十二回 「税金」雑学王

◆税金クイズ

今月は相続税についてのクイズです。

Q.1 相続人が妻と子2人の場合の法定相続分は次のうちどれでしょうか?

①妻1/1 子0 ②妻1/2 子1/4づつ ③妻・子1/3づつ

Q.2 相続税にはここまでは課税しないという基礎控除額があります。

相続人が妻と子2人の場合、基礎控除額はいくらでしょうか?

①300万円 ②1,000万円 ③8,000万円

答えはこのコーナーの一番下にあります。

◆平成18年度確定申告状況

国税庁より、このほど平成18年度の(平成19年3月申告)所得税、

消費税、及び贈与税の確定申告状況の取りまとめが公表されました。

●所得税の確定申告者数

・2,349万4千人(過去最高であった昨年から31万3千人の増。)

うち ・還付申告者・・・

52%(1,225万3千人)

・納税人員 ・・・・35%(823万人3千人 /昨年より0.7%減。)

☆所得金額は44兆3,205億円、申告納税額は2兆8,971億円といずれも増加。

(定率減税の半減等の影響が要因と考えられる。)

●『e-Tax』を利用した所得税の申告件数

・・・49万1千件(前年の14倍と急増しています。)

◆魔法のファイリング術

「結果・生産のうちの80%は、原因・投入のうちの20%に起因する。」これは「80対20の法則」(別名:

パレートの法則)というビジネス界では欠かせない法則です。具体的には、売上製品の80%は上位20%

の売筋製品が占めている、 など・・・。この法則は、ファイリングの分野でも応用できます。「集めた情報の20%が、

自分の知的生産の80%に寄与する。」 つまり、最初に情報を入手した時点で、自分に最も有効な20%

を選び出すことが有益な作業です。そして、この抽出した20% の情報はファイリングし手元に置き、残りの80%

は捨てるくらいの気持ちで望むことがファイリングの極意だそうです。

※参考図書:

『魔法のように片付く!見つかる!ファイルの技術 刑部恒男 すばる舎』

【 第十二回税金クイズの答え 】

Q.1→②

相続人が妻と子の場合、子が何人いても、妻1/2、子1/2です。

子が2人いれば2人で1/2の相続分を分けますので、それぞれ1/2×1/

2=1/4となります。

Q.2→③

相続税の基礎控除額は5,000万円+法定相続人の数×1,000万円です。

第十一回 「税金」雑学王

◆税金クイズ

Q.1 イチローのように外国に住むスポーツ選手が外国で得る収入に日本の税金がかかるでしょうか?

Q.2 小学生がタレントなどの芸能活動でもらったお給料には税金がかかるでしょうか?

※答えはこのコーナーの一番下にあります。

◆感動したことを話そう!!

日々の生活の中で、何かしら、感動することがあるでしょう。実生活だけでなく、 本や映画やTVなどでも感動することがあるとは思いますが、その感動を自分の心の中だけに留めておくのではなく、人にも話してみましょう!人それぞれ価値観など違うため、必ずしも共感を得られないかもしれませんが、 どういう理由で感動したのかということを言葉にし、なおかつ自分と同じように感動してもらうには、整理して話さないと伝わりません。 自分の感動したこともきちんと説明できないようでは、仕事上、相手を納得させることは難しいでしょう。感動を人に伝えることは、ある状況を整理して説明し、相手を説得するという練習にもなります! 今日からはじめてみてはどうですか!? [ 参考文献: 『あたりまえだけどなかなかできない仕事のルール』 著者:浜口直太 明日香出版社

◆家電量販店のなぞ!?

「他店よりも1円でも高い場合は、お申し付け下さい!その価格以下で販売します!!」 家電量販店などで、

このセリフをよく見かけますよね。一見、この店が一番安い価格の店であるように思えます。ところが、これは「最低価格保障」といって、業界内での過度な価格競争を排除するためのテクニックのひとつなんだそうです。仮にある店がこの

「最低価格保障」を行っている場合、他の競合店は大幅な価格引下げをしても、この店が自動的に同価格以下に引き下げるため、

競合店は価格引下げのメリットがあまりない。そのため競合店はなかなか価格を下げにくく、その結果、「最低価格保証」

をしている店もそれほど価格を下げなくても販売でき、結果的に、業界内の過度な価格競争を抑える効果があるそうです。

[ 『ビジネス・

エコノミクス』 著者:伊藤元重 日本経済新聞社 ]

【第十一回税金クイズの答え】

Q.1 → NO!

外国に住居を移した場合、

外国で得た収入には外国の税金が、日本のCM出演料等の日本で得た収入には日本の税金が課せられます。

Q.2 → YES!

年齢に関係なく一定の所得があれば税金が課せられます。

5,000円以下の飲食費の損金算入について

平成18年度の税制改正で交際費課税制度に設けられた 「5,000円以下の飲食費の損金算入制度」が、 19年3月決算法人の申告書から適用されています。

この制度につきまして、国税庁から発表されている『交際費(飲食費)に関するQ&A』を参考に、 保存書類の記載事項について簡単にまとめました。

●詳しくは、こちらをご覧下さい。

5,000以下の飲食費の損金算入について.pdf - 73.1 KB

★さらに詳しい情報は、国税丁ホームページからどうぞ

http://www.nta.go.jp/category/tutatu/sonota/houzin/5065/5065.pdf

『経理合理化セミナー』を開催致します!!

『 経理合理化インストラクター 』 荒田が、

来る6月22日(金)、

「あなたの会社もここまでできる経理の合理化」と題しまして、

生野産業会さまにてセミナーをさせていただきます。

内 容は

「なぜ経理は変わらなければならないのか?」

「現金を手許に置かない!」

「経理の仕事は毎日やらない!」

「もう銀行へは行かない!」

「パソコン会計を導入し、手書きでやらない!」

「事務作業はやらない!業績に貢献する仕事へシフトしよう」

といった感じです。

ご興味を持たれた方は、詳細をお伝えいたしますので、ご連絡いただければと思います♪

弥生会計(プロフェッショナル)で予算管理ができます!!

みなさんは、予算管理はされてますか?弥生会計シリーズのプロフェッショナル版には、予算管理の機能が備わっております。 科目ごとに毎月の予算を設定し、予算と実績の比較を行なうことで、 予定通り事業が行なわれているかを毎月確認することが可能となります。 どんどん数字を眺めて軌道修正が必要かどうか、何か対策がないか等検討して下さい。なお、スタンダード版にはこの機能がありません。

地方分権の時代

平成19年度から実施されています国から地方への税源移譲により、

市の税務行政がますます重要になるとのことから、大阪市では、「市税事務所」

が新たに開設されるようです。

(平成19年10月9日(火)開設予定)

市税事務所の開設に伴って、市税事務の取扱場所が従来とは変更になるようです。

その担当区域につきましては、大阪市財政局ホームページをご覧ください。

<市税事務の内容>

軽自動車税、固定資産税・ 都市計画税の賦課および市税に係る徴収事務等が担当区域の市税事務所で行なわれます。

※法人市民税、事業所税、個人市・府民税(特別徴収) 等に関する事務につきましては、大阪市全部の区域を大阪市船場法人市税事務所にて行なうそうです。

第十回 「税金」雑学王

◆税金クイズ

Q.1 たばこ1箱(300円)あたりに税金はどれくらい

含まれているでしょうか??

①約5円 ②約36円 ③約189円

Q.2 ガソリン1Lあたりにガソリン税はいくら

かかるでしょうか??

①13円 ②24円 ③53.8円

※答えはこのコーナーの一番下にあります。

◆経費削減アクションプラン

「納品書をFAXで発行しませんか?」

「小口対応(小口納品)」は現代の商売では必須といっていいほど、顧客からの要望が強い事項です。これにきちんと対応できないと、

受注増は見込めないと言っても過言ではないかもしれません。ただ、小口納品により、1回当たりの売上金額がこれまでに比べて減少するのに、

「納品書」の発行にみられるように、逆に手間やコストは増えてしまうことがあります。用紙代、郵送代等さらには人件費等・・・。

この解決策として、「FAX」を活用してみてはいかがでしょうか?これには納品書を発行するための「販売管理システム」

を工夫する必要がありますが、これにより、コンピューターから直接、顧客にFAXを送ることができ、事務の効率化もはかれ、

納品書の到着も郵送に比べ1~2日早くなります。是非、ご検討下さい!!

◆参考図書:「はじめての経費削減100問100答」

著:出口秀樹/福沢康弘 明日香出版社

◆申告期限等が休日等であることの影響

「申告書、届出書等の提出期日が、祝祭日等の場合の期限はいつになるのでしょう?」

この場合、ほぼ、提出期日(土・日・祝祭日等)

の翌日の平日が期限となります。

例えば、本年がそうでしたが、本来の期限日が3月31日の土曜である場合は、

4月2日の月曜が期限日となります。但し、これは「申告、申請、請求、

届出その他書類の提出、通知、納付、又は徴収に関する期限」に限られていますので注意が必要です。(消費税の簡易課税の選択届等は、期限が課税期間の初日の前日であるため、上記のような場合、3月決算法人の提出期限は3月31日になります。)また、平成18年度の税制改正により、

大半の書類等は、提出期限は「提出期限=提出日=消印日付」

ということになっております。消印日付有効となる書類については、

国税庁HPをご覧下さい。→http://www.nta.go.jp/category/yousiki/policy.htm

【 第十回 税金クイズの答え 】

Q.1 → ③

1箱¥300に占める、国・地方税・ 特別税の割合は58.3%の174円弱、

消費税は、¥300円の5%の15円です。

つまり、本体は1箱あたり、わずか111円ということになります。

Q.2 → ③

揮発油税が48. 6円・地方道路譲与税が5.2円かかります。

また軽油税はガソリン税より安く1Lあたり32. 1円です。

償却可能限度額まで償却済み既存資産の償却

税制改正:償却可能限度額まで償却済みの既存資産は5年均等償却が強制適用!!

平成19年度税制改正の一つに、現行の減価償却制度を改正(償却可能限度額の廃止等)することが予定されています。 この改正ポイントの一つに、※1平成19年3月31日以前に取得した減価償却資産のうち、現行制度の下、 償却可能限度額まで償却が進んだ資産については、 償却可能限度額まで償却した事業年度の翌事業年度以後5年間で均等償却することになりそうです。

※1.平成19年4月1日以後取得する減価償却資産は、償却可能限度額(所得価額の95%相当額)は廃止され、

取得価額の全額償却が可能となります。

★詳しくは、

「税務情報 減価償却制度見直しについて(19年度税制大綱より)」の税務情報のコーナーをご参照下さい。

これらの改正案については、

一般的に大企業を中心とした減価償却資産を多く保有する法人にとってメリットがある改正として受け止められていますが、

この改正案は法人税に限らず、所得税法においても同様に改正される予定です。よって、

個人事業者が平成19年4月1日以後に取得した減価償却資産も改正税法適用後の減価償却制度が適用され、さらに、

個人事業者所有の償却可能限度額(取得価額の95%)まで償却済みの資産については、平成19年以後の5年間で『強制的に均等償却』

することになりそうです。

<ex>

平成18年12月末 簿価5万[取得価額100万](償却可能限度額まで償却済み)

減価償却資産を保有している場合

→ 平成19年以後、 5年間で、

1万円ずつ減価償却していきます。

第四回 請求書・領収書の簡単な整理方法について

みなさんは、請求書や領収書の整理にどれだけ時間をかけていますか?

全く整理せず、どこにあるか分からないというのは、問題ですが、キレイに貼り付けたり、業者別・内容別に整理することに、

時間をかけるのを、やめませんか?

そこで請求書・領収書の整理方法として、下記のルールを推奨します。

【 領収書 】時間をかけて領収書をキレイに貼るのはやめる。⇒ 一月ごとにまとめて袋に入れるだけにする。

【 請求書 】内容別・業者別に整理するのをやめる。 ⇒ 支払順にして一月を一つのファイルで管理する。

いかがでしょうか?もうすでに実行されている方もいらしゃるかもしれませんが、まだの方は是非行なってみて下さい。

弥生シリーズ間で、「仕訳の取り込み」ができます!

今回は、「弥生シリーズから仕訳を取り込む」についてお話します。

みなさんは、「弥生会計」ソフト以外に「弥生販売」や「弥生給与」ソフトをお使いですか。

お使いの場合、再度仕訳を起こすより、「弥生販売」や「弥生給与」のデータをそのまま

仕訳データとして取り組むほうが、効率的な場合があります。

そのほうが入力間違いもなくなりますし、なんと言っても楽ですよね。

ご興味のある方は、こちら、弥生ホームページをご参照下さい。

または、徳野会計事務所までご連絡ください。

第八回 「税金」雑学王

◆税金クイズ

『確定申告』の時期ですので、 今回は医療費控除についてのクイズです。次のうち医療費控除の対象になるものを3つ選んで下さい。

①親知らずの抜歯費用

②ホクロの除去費用

③美容整形手術の費用

④全部服用しなかった薬代

⑤栄養ドリンクの購入費用

⑥海外旅行中に支払った現地の病院への医療費

※答えはこのコーナーの最下部をご覧下さい!

◆経費削減アクションプラン

| 恒例でやっている催事の開催を見直してみませんか?

どのチャネルでも、催事は重要なマーケティング活動であり、新たなビジネスチャンスが広がる場所でもあります。 ところが恒例になっているものは「毎回やっているから」と、つい惰性的に繰り返してしまいがちです。 それが失敗のもとになります。 経費をムダ遣いしないためにも、催事を「何のためにやるか?」を今一度確認し、目的が複数なら「何を主眼におくか」 ということをハッキリさせることが必要です。また、「費用」対「効果」の観点から、その催事単体での「支出」と「収入」 を考えてみることも大事です。支出が多いようであれば、会場や展示業者を見直すことも大切です。 |

||||||||||||

◆税金豆知識

| 先日、国税庁より平成17年分の法人企業の実態調査結果の取りまとめが公表されました。

◆対象企業: 内国法人 ◆集計事業期間: 平成17年2月1日~平成18年1月31日まで ①法人数・ ・・258万5,033社→法人数は過去最高を更新 (○利益計上法人: 約85万社 ▲欠損法人: 約173万社) ②営業収入金額・ ・・1,455兆円 ※利益計上法人の所得金額、 42兆円→40兆円を超えたの は13年ぶり [参考資料: 『週刊 税務通信 No.2951』より] |

||||||||||||

【税金クイズの答え】

①・④・⑥

1年間の1世帯の医療費のうち10万円か所得金額×5% のどちらか少ない金額を超えた金額が控除対象になります。よって、 所得金額が200万未満の方については10万円未満でも控除対象となります。

『e-TAX』の普及に向けた納税環境整備について

この度の平成19年度税制改正大綱では、国税の電子申告『e-TAX』 関する優遇措置が新たに織り込まれています。具体的には下記のような案が織り込まれています。

『e-TAX』に関する優遇措置 ~平成19年度税制改正大綱より~.pdf - 85.2 KB

※国税電子申告・納税システム『e - TAX』については、国税庁HPご参照下さい。

第七回 「税金」雑学王

◆税金クイズ

今月は『社会保険料』についてのクイズです。

(1)・(2)とも従業員が負担する保険料率は

次のうちどれでしょうか?(平成19年1月現在)

(1)健康保険料

①4.1% ②6.9% ③10.7%

(2)厚生年金

①2.954% ②5.362% ③7.321

※第七回 税金クイズの答え

(1) ①

(2) ③

健康保険・厚生年金とも会社の負担の料率も

従業員負担率と同額で労使折半になっています。

減価償却制度見直しについて(19年度税制大綱より)

平成19年度の税制改正の柱となるものに「減価償却制度の見直し」があります。

これまで、車や建物など(有形固定資産)を購入して償却しても、

取得価額の全額を償却できず、

取得価額の5%部分は償却されずに残っていました。

それに対し、今回の改正により、

残存価額を含め全額償却できるように見直されています。

この意図は設備投資を促進し、

生産手段の新陳代謝を加速させることにあります。

| 現行 | 改正 | ||||||||||

| 償却可能限度額 | 95% | 100% | |||||||||

そして、この制度は平成19年4月1日以後に取得する減価償却資産からの適用

となります。

ちなみに、平成19年3月31日以前に取得した減価償却資産については、

95%まで償却した事業年度の翌期以後に残りの5%部分を

5年間で均等償却できます。

第六回 「税金」雑学王

◆税金クイズ

今回は所得控除についてのクイズです。

Q.1 1年以内の保険料を前納した場合、全額控除対象になるのは次のうちどれでしょうか?

①社会保険料・小規模企業共済等掛金 ②生命保険料・損害保険料 ③①・②全て

Q.2 損害保険料控除の対象にならないものは次のうちどれでしょうか?

①居住用家屋の保険料 ②時価25万円の骨董品 ③別荘の保険料

※このクイズの答えはこのコーナーの一番下をご覧下さい。

◆経費削減アクションプラン

|

「領収書を分割発行して、収入印紙代を削減しまししょう!

」

◆税制改正はどうやって行なわれるの??

|

|||||||||||||||||||||||||||||||||||||||||

◆掃除をすると・・・

| そろそろ『年末の大掃除』が近いですね。 掃除をしている時は、少し大変かもしれませんが、やはり、やればやるだけキレイになり、一年を気持ちよく締めくくることができますよね。鍵山秀三郎(かぎやまひでさぶろう)氏の著書『一日一話』 (発行:PHP研究所)の中に、「掃除をすると・・・」 1.心が磨かれる。 2.謙虚な人になれる3.気づく人になれる。 4.感動の心が育まれる。 5..感謝の心が芽生える。 という言葉があります。今年は例年以上に“心”込めて掃除をしてみてはいかがでしょうか・・・? |

||||||||||||

※第六回税金クイズの答え

Q.1 → ①

基本的に、生命保険料・損害保険料は月額按分した

金額のみが控除対象になります。

Q.2 → ③

骨董品・宝石等は30万円以下であれば対象になります。

H.19年度以降の所得税・住民税税率変更について

平成19年度は所得税、住民税の「定率減税」が廃止となりますが、

それに加えて平成19年度以降は所得税・個人住民税の税率が変更となります。

変更内容を下記に簡単にまとめましたのでご参照下さい。

H.19年度以降の所得税・住民税の税率変更について.pdf - 20.2 KB

また、詳しくは国税庁ホームページをご覧下さい。

(「ページ数:4」の下段~「ページ数」:5の上段にかけて上記内容が記載されています。)

第三回 「インターネットバンキング」について

| 「みなさんは、

もう既にインターネットバンキングをご利用でしょうか?」 25日や月末などの支払日に、 銀行に行くと、 窓口は大変混み合っていると思います。 毎月、 銀行への往復時間と待ち時間に何時間くらい費やしていますか? また、その時間を把握されていますか? そこで提案です! もう銀行に行くのはやめましょう!! インターネットバンキングなら、御社のパソコンから振込作業を行うことができます。 一度ご検討いただければと思います。 ※ただしパスワードなどの運用管理には充分にお気をつけください。 |

|||||||||||||||||||||||||

(参考図書:『 「儲かる経理」に30日で変わる究極の方法 』 児玉尚彦先生著)

第五回 「税金」雑学王

◆税金クイズ

先月に引き続き『消費税』についてのクイズです。

Q.1 町内会のバザーで売上が20万円ありました。

この場合の消費税の納税額は次のうちどれでしょうか?

①3%の6,000円 ②5%の10,000円 ③0円

Q.2 消費税が円未満(銭) の端数が出た場合の取り扱いは次のうちどれでしょうか?

①円未満切り捨て ②円未満切り上げ ③販売側の判断による

※答えはこのコーナーの一番下をご覧下さい。

◆経費削減アクションプラン

|

早いもので、今年も残すところあと1ヶ月となりました。 メールが普及し、新年の挨拶はメールで!という方もいらっしゃいますが年賀状の良さもあり、まだまだ年賀状の需要は高いですね。早い方はそろそろ年賀状の作成をされる方もいらっしゃるかと思います。慎重に書いていても、書き損じの年賀状は1枚や2枚は出てくるのではないでしょうか? 書き損じや使い残しの年賀状・ハガキは郵便局に持って行けば、 1枚につき5円の手数料で新しいものに交換出来ます。 詳しくは下記HPにて |

|||||||||||||

◆H.19年1月より「源泉徴収税額」が変わります!!

|

平成19年分以後の所得税について、

所得税率の見直し及び

【 第4回税金クイズの答え 】 Q.2 → ③

|

|||||||||||||

弥生会計であなたの会社の業界でのポジションが判ります!

みなさんは、自社の業界でのポジションを知りたくないですか?」

弥生会計06をお使いの方(※)ですと、弥生の経営診断サービスを受けることができます。

どんなサービスかといいますと、全国約80万社の中小企業財務指標データを持つCRD(中小企業信用保証リスクデータベース)

を基に、弥生㈱が経営診断報告書を無料で作成してくれるというサービスです。

同業種における比率分析による格付けなどが行なえ、次の一手が見えるかも!?

※上記サービスをご希望の方は、弊所にご連絡下さい。

(但し、この診断サービスの対象は、法人のお客さまのみとなります。

ご了承ください。)

◆弥生株式会社ホームページ~弥生の経営診断サービス

→ (http://www.yayoi-kk.co.jp/yss/shindan/)

第四回 「税金」雑学王

◆税金クイズ

今月は「消費税」についてのクイズです

Q.1 消費税は2年前の売上がいくらを超えれば課税されるでしょうか?

①5,000万円 ②3,000万円 ③1,000万円

Q.2 消費税が課税されないものはどれでしょうか?

①税理士報酬 ②居住用家屋の家賃 ③学習塾の授業料

【 第四回 税金クイズ答え 】

Q.1→③

Q.2→②

事務所等の家賃については課税されます。

③について、学校教育法上の各種学校(小・中学校・高校・大学等)

の授業料は非課税ですが、学習塾は同法上の学校に該当しない為

課税になります。

少額減価償却資産の特例の延長について

「少額減価償却資産(30万円未満資産)の特例の延長」

のポイント

~ 平成18年度税制改正 ~

H.18年の税制改正にて、中小企業者等(資本金1億円以下)

の少額減価償却資産の取得価額の損金算入が認められる金額について、

総額300万円までという上限が設けられました。

詳しくはこちらをどうぞ → 少額減価償却資産について.xls - 37.5 KB

第三回 「税金」雑学王

|

◆税金クイズ Q.1 妻に給与所得しかない場合に ①65万円 ②103万円 ③130万円 Q.2 妻に給与所得しかない場合に ①0円超65万円未満 ②65万円以上103万円未満 Q.3 前妻と死に別れた年に再婚した場合 ①前妻又は後妻の1人 ②前妻・後妻の2人分

※答えはこのコーナーの一番したをご覧下さい。

◆経費削減アクションプラン 書類の送付は皆さんどのようにされているでしょうか?

※税金クイズの答え 【 第二回の答え 】 Q、2 ②NO Q.3 ③YES

【 第三回の答え 】 Q.2 ③

|

||||||||||||

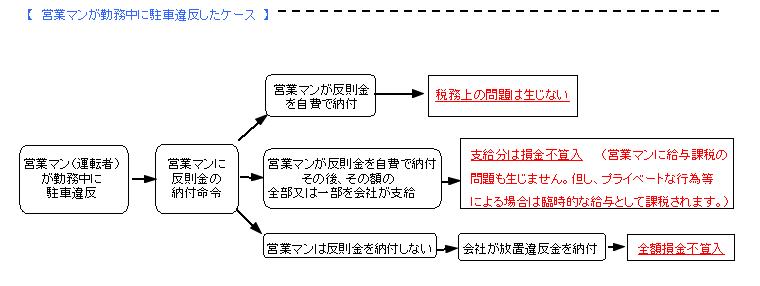

「反則金と放置違反金」

◆ 「反則金と放置違反金」の税務上の取り扱い ◆

今年6月1日に改正道路交通法が施行されました。

駐車違反車両の運転者のほか使用者への責任追及の強化や民間の駐車監視員の導入、

また、違反金滞納に対して車検を拒否するなどの施策が行われます。

これらの施策の中でも新たに導入された「放置違反金制度」に起因する

「反則金や放置違反金についての課税関係」は気になるところです。

今回はこのテーマを取り上げてみました。

今回の改正では、駐車違反をした運転者が「反則金」を納付しない場合は、

放置車両の使用者(車両購入者等で、車検証に記載された使用者)に対し、

「放置違反金」を課すことになりました。

よって新制度下では、使用者が会社の場合は、

仮に運転者である従業員が「反則金」を納付しなけば、

納付義務は会社に移り、会社が「放置違反金」を納付しなければなりません。

では、この場合は税務上はどんな取り扱いとなるのでしょうか?

下記、具体例を基にまとめてみました。

第二回 「税金」雑学王

◆税金豆知識

森林環境税を導入し、

県民税に上乗せして徴収している県が増加しています。

昨年4月現在では、 47都道府県中8県で導入していましたが、

今年4月時点には16県で導入しています。

その徴収方法は、多くの県で所得に関係なく

資本金等の額により徴収する仕組みを採用しています。

ちなみに、関西では大阪以外の県で導入済み(滋賀、兵庫、奈良)や

導入検討(和歌山、三重、京都)がなされています。

◆経費削減アクションプラン

パソコン、メール等の利用が進み、紙に印刷して書類を作成するということが

最近は少なくなってきていますが、会議資料、保存書類としての

紙の使用はまだまだニーズがあると思います。

そこで質問です! 「皆さんの会社には用紙が何種類ありますか?」

書類の形式によって様々なサイズが必要な為、

どこの会社も数種類の用紙を常に常備しているのではないでしょうか?

形式変更、縮小等で各種書類のサイズ統一はできませんか?

用紙の種類を減らすことににより用紙代、保管ファイル、保管スペースの削減が計れます。

一度検討してみてはどうでしょう?

◆税金クイズ

今回は医療費に関するクイズです

①日本に居住している者が海外旅行中に病気になった為、

現地の医者に支払った医療費は医療費控除の対象になりますか?

②娘が結婚し生計を一にしなくなった場合には、

結婚する前に父親が支払った治療代は父ではなく夫の医療費控除の対象になりますか?

③昨年の治療代を今年になって支払ったら、

その支払った医療費は今年の医療費控除の対象になりますか?

※答えは、次号に掲載いたします。

※前回(第一回税金クイズの答え)

[Ans.1] ②スウェーデン

①ベルギー:21% ③ノルウェー:24% ④韓国:10% ⑤イギリス:17.5%

※ヨーロッパは税率が高い分、福祉が充実していますね。

[Ans.2] ④オランダ

※環境税の中に、二酸化炭素の排出を減らすことを目的とした

「炭素税」という税金があります。オランダにはこの「炭素税」があります。

第二回 「キャッシュレス」について

今回、第二回目としてご紹介したいテーマは、「キャッシュレス」についてです。

前回、ご紹介した「月1回振込精算法」の続きです。

「経費精算を月1回にして、なおかつ現金支払ではなく、

社員の銀行口座に振込みにしませんか!?」

その一番の目的は、「現金を数えたり、現金出納帳をつける作業から、

経理担当者を解放すること」です。

どなたでも、簡単にできて、すぐに効果が生まれると思いますので、一度ご検討ください。

(参考図書:『 「儲かる経理」に30日で変わる究極の方法 』 児玉尚彦先生著)

第一回 「税金」雑学王

◆税金豆知識

平成17年度分(平成18年申告分)の個人事業者の消費税納税申告額は4,901億円、

申告件数は157万6千件となりました。

この数字を前年と比較すると、

申告額は2倍以上、申告件数においては約4倍となりました。

増加の要因は免税点が3,000万から1,000万に引き下げられたことが考えられます。

ちなみに新たな課税事業者である117万4千件のうち

約2/3が簡易課税制度を選択 しています。( 参考: 国税庁発表資料より )

◆経費削減アクションプラン

今回は、

「フリーソフトの有効利用」についてです。

現在では様々な分野で多数のソフトが無料で入手できます。

(「ベクター http://www.vector.co.jp/ 」

等で公開されています。)

無料でも十分使えるものがあり、わざわざお金を出して購入する必要がありません。

ただし、使用する前に本当に無料かどうか及び、ウィルスの有無等の確認はお忘れなく!!

◆税金クイズ

Q.1.消費税が25%の国はどこでしょう?

①ベルギー ②スウェーデン ③ノルウェー ④韓国 ⑤イギリス

Q.2.地球の環境を守るためにつくられた税金を 「環境税」といいますが、

この税金があるのは次のどの国でしょうか?

①アメリカ ②イギリス ③フランス ④オランダ ⑤オーストラリア

※答えは次号に掲載

第一回 「経費精算」について

第一回目としてご紹介したいテーマは、「経費精算」についてです。

まず質問です!

「経費精算は月に何回されていますか?」

みなさんの中には、

こまめに(週に何回も)経費精算をされている方はいらっしゃいませんか?

そこで提案です。

「経費精算は月1回にしませんか!」経理社員が経費を精算するのに現金を使ってこまめに対応していたら、

その都度事務コストが発生していることに気づいて下さい。

些細な仕事でも人が動けば、高い人件費がかかっています。

(参考図書:『 「儲かる経理」に30日で変わる究極の方法 』 児玉尚彦先生著)

禁煙と医療費控除

禁煙と医療費控除

先月7月1日から、たばこ税の増税に伴いたばこが1箱あたり数十円値上げされました。

これを機会に禁煙をお考えという方もいらっしゃるかも!?

そんな方にお知らせしておきたいことがあります。

「禁煙治療にかかる費用は医療費控除の対象となります!」

(所得税法 第73条 ~医療費控除~)

(所得税法施行令 第207条 ~医療費の範囲~ )

ただし、注意が必要です。

禁煙補助薬(ニコチンガム等の医薬品)を医者からの処方箋がなく、

ドラッグストアなどで購入した場合には、医療費控除の対象となりません。

それは、医療費控除の対象となるのは、

①医師又は歯科医師による診療又は治療

②治療や療養に必要な医薬品の購入

とされており、疾病の予防や健康増進のための医薬品の購入については

医療費に該当しないことと取り扱われているためです。

つまり、処方箋なしの禁煙補助薬の購入は健康増進のための購入とみなされ、

医療費控除の対象とならないというわけです。

(所得税基本通達 73-5 ~医薬品の購入の対価~ )

※大阪では国立病院機構 大阪医療センター等で禁煙治療が受けられるようです。

詳しくはhttp://kinengairai.web.fc2.com/をご参照下さい。

担当:荒田